Kiedy mocarstwowość wygrywa z globalizacją…

Kiedy mocarstwowość wygrywa z globalizacją…

Jak mawiają „dobrze to już było”…

Zgodnie z założeniami ekonomii, na tempo wzrostu PKB wpływ mają: kapitał, praca oraz produktywność czynników produkcji. Jak wskazują materiały szwajcarskiej organizacji Association of Certified International Investment Analysts – największy wpływ na wzrost PKB mają jednak: kapitał oraz produktywność czynników produkcji, a w mniejszym stopniu praca. Poniższa ilustracja przedstawia wkład trzech poszczególnych źródeł wzrostu PKB w latach 2000 – 2008 w Chinach. Już w latach osiemdziesiątych udział siły roboczej spadał, by ostatecznie stanowić mniej niż 5% wzrostu PKB od 2000 r. Kapitał jest zdecydowanie głównym czynnikiem wzrostu (gospodarczego), zarówno z powodu wysokiej elastyczności produkcji, jak i z powodu szybkiego tempa jego akumulacji.

Ilustracja nr 1. Relatywne źródła wzrostu PKB w Chinach, jako średnia dla okresu 2000-2008 – na podstawie materiałów szwajcarskiej organizacji: Association of Certified International Investment Analysts (ACIIA)

Tym samym, na podstawie powyższych rozważań, można wysnuć wniosek, że kapitał, a w zasadzie jego swobodny przepływ był głównym motorem wzrostu PKB w krajach tzw. Emerging Markets (czyli rynków wschodzących). Kapitał oczywiście pochodzący głównie z Ameryki Północnej oraz Europy Zachodniej. Ten proces dawał z jednej strony możliwości rozwoju krajom mniej rozwiniętym, ale z drugiej strony pozwalał zarabiać korporacjom bez konieczności podnoszenia cen poprzez relokację geograficzną oddziałów w celu optymalizacji kosztów. W tym środowisku mieliśmy relatywnie sensowne zyski korporacji światowych przy niskiej inflacji i tym samym niskich stopach procentowych, gdyż Banki Centralne na świecie nie widziały potrzeby utrzymywania wysokich poziomów stóp procentowych, jeśli poziomy inflacji mieściły się w granicach tzw. celów inflacyjnych.

Początki końca tych procesów…

W listopadzie 2016 roku, wybory prezydenckie w Stanach Zjednoczonych wygrywa Donald Trump. Jego sztandarowym hasłem wyborczym, a później niestety elementem jego polityki staje się slogan – „Make America Great Again”. W maju 2019 roku Stany Zjednoczone nakładają warte 200 miliardów USD cła na artykuły elektroniki użytkowej (karty graficzne, płyty główne, obudowy), produkowane oraz importowane głównie w Chinach. W późniejszym okresie część tych ceł została w wyniku rozmów odroczona w czasie, niemniej jednak, sytuacja na rynku elektroniki użytkowej jak i przede wszystkim relacji na linii: Stany Zjednoczone – Chiny – stała się już wtedy mocno niepewna.

Pandemia Covid – 19.

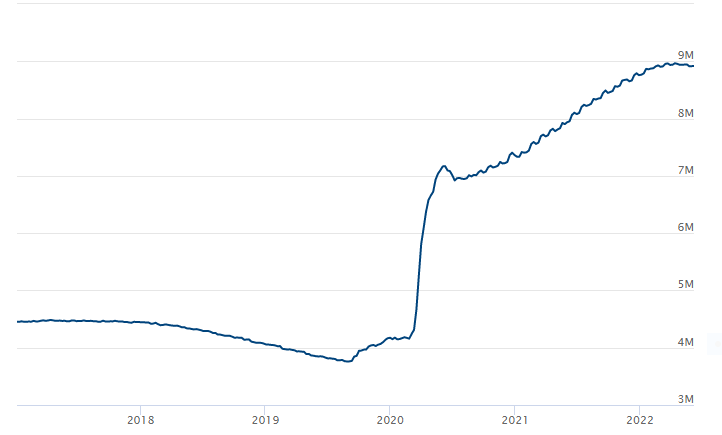

Na początku 2020 roku wybucha globalna pandemia Covid – 19. Z jednej strony państwa wprowadzają okresowe „lockdowny”, a z drugiej – chcąc uniknąć nadmiernego bezrobocia i recesji – Banki Centralne decydują się na drastyczne obniżki stóp procentowych, połączone ze skupem aktywów z rynku – czyli głównie prowadzenie tak zwanych Operacji Otwartego Rynku (OMO – Open Market Operations), powodujących zwiększanie bazy monetarnej w gospodarkach.

Ilustracja nr 2. Bilans amerykańskiej rezerwy federalnej (FED) w latach 2007 – 2022 (do czerwca), źródło: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Inflację w roku 2020 (do II kwartału 2021 włącznie) udało się jeszcze utrzymywać na poziomach zbliżonych do tzw. celów inflacyjnych, ale już w III kwartale 2021 roku, na skutek powyższych działań – zaczynała się ona „wymykać spod kontroli”.

Atak Rosji w Ukrainie.

Z zakłóceniami w tzw. łańcuchach dostaw, opóźnieniami, problemami logistycznymi i ograniczeniami w handlu międzynarodowym mieliśmy już do czynienia w pandemii Covid-19. Atak Rosji na Ukrainę spowodował sankcje. Nastąpiły nie tylko kolejne zakłócenia w dostępie do surowców: ropy naftowej, gazu, metali przemysłowych, ale również wycofanie, zniszczenie lub ograniczenie funkcjonowania większości inwestycji zagranicznych na terenach Rosji i Ukrainy. W maju br. Europejski Bank Odbudowy i Rozwoju prognozował spadek ukraińskiego PKB o około 30% w 2022 roku i 10% w przypadku Rosji. Poglądy te niemniej jednak są oparte na scenariuszu zakończenia wojny w tym roku i rozpoczęcia odbudowy w roku 2023. Biorąc pod uwagę powyższe, wydaje się, że nie ma możliwości żeby cała gospodarka europejska, a zwłaszcza gospodarki państw prowadzących wcześniej zwiększoną wymianę handlową z Rosją i Ukrainą tego nie odczuły, z resztą już są tego pierwsze symptomy.

Podwyższona inflacja i turbulencje w sferze dalszej globalizacji…

Wydaje się, że na skutek w/w czynników: wojny celne, handlowe (które miały swój początek jeszcze przed pandemią), zakłócenia w łańcuchach dostaw, mocno stymulacyjna postawa Banków Centralnych w okresie 2020 – 2021 – problem podwyższonej inflacji będzie nam towarzyszył jeszcze przynajmniej przez pewien czas. Niemniej jednak, w wypowiedziach analityków i ekonomistów w Polsce dominuje pogląd, że szczyt inflacji powinniśmy mieć w Polsce w okolicach września br. To nie zmienia faktu, że okres kolejnych miesięcy (a może nawet lat), to okres niełatwy z punktu widzenia: walki z inflacją lub (jeszcze gorzej) ewentualnym wejściem w tzw. okres stagflacji (podwyższonej inflacji i tzw. stagnacji gospodarczej). Banki centralne mają dzisiaj trudne zadanie; z jednej strony podnosić stopy procentowe, tak aby nie doprowadzić do (nadmiernej) recesji i związanych z nią skutków, a z drugiej – do wspomnianej już wcześniej stagflacji lub sytuacji, kiedy inflacja wymknie się spod kontroli (przykład turecki). Prawdopodobnie minie jeszcze sporo czasu, zanim wrócimy do sytuacji sprzed 2019 roku – wykorzystywania globalnych możliwości, relokacji przedsiębiorstw / oddziałów w celu uzyskania możliwości redukcji kosztów (jeżeli w ogóle taka sytuacja jest możliwa). Dzisiaj mówi się bardziej o bezpieczeństwie prowadzenia biznesu, niż o obniżaniu kosztów poprzez wykorzystywanie globalnych możliwości.

Jaki to ma wpływ na nasze życie, oszczędności i aktywa?

Po pierwsze, obecnie mówi się coraz częściej o tym, że prawdopodobnie wysokie stopy procentowe zostaną z nami na dłużej. Większość ekonomistów jest zgodna, że walka z inflacją niestety „musi boleć”. Można wyciągnąć wniosek, że w wyniku globalizacji (jak dotąd) udawało się funkcjonować w środowisku niskiej inflacji oraz niskich stóp procentowych. Brak swobodnej wymiany handlowej, przepływu kapitału, powoduje podwyższoną inflację i tym samym potrzebę wyższych stóp procentowych, aby z nią walczyć. Niestety mówi się o tym, że za kilka miesięcy mogą nasilić się problemy z tzw. obsługą zadłużenia wśród gospodarstw domowych (ale również wśród przedsiębiorstw z niektórych branż, które nadmiernie się zadłużyły).

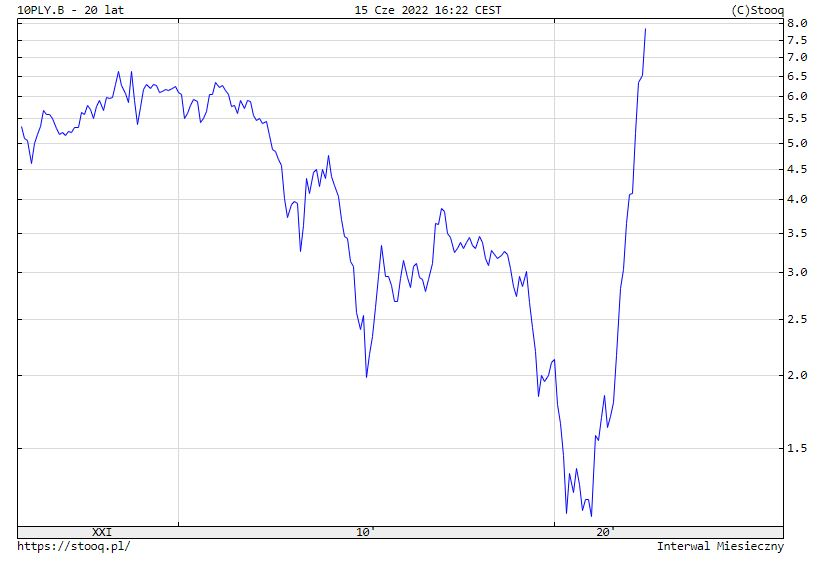

Po drugie, przez następne miesiące prawdopodobnie będziemy widzieli dość wysokie oprocentowanie długu. Ma to dwojakie znaczenie – pierwsze omówione zostało wyżej, a drugie to takie, że z dużym prawdopodobieństwem zwiększą się rentowności funduszy dłużnych posiadających w swoim portfelu obligacje skarbowe (lub skarbowe i korporacyjne solidnych emitentów) o krótkich terminach wykupów. Rentowności obligacji są na coraz wyższych poziomach. Dla przykładu, rentowności polskich 10 – letnich obligacji skarbowych są obecnie (15 czerwca 2022) na niespotykanych dotąd poziomach (od kilkunastu lat).

Ilustracja nr 3 Rentowności 10 – letnich obligacji skarbowych na dzień 15 czerwca 2022 – źródło: stooq.pl

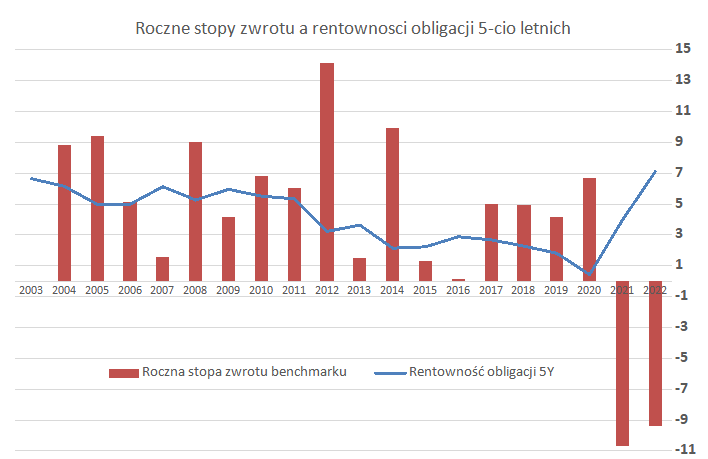

Do momentu osiągnięcia tzw. szczytu inflacyjnego, rentowności obligacji mogą jeszcze wzrastać, a większość analityków i ekonomistów prognozuje, że ten szczyt inflacji wystąpi na przełomie III i IV kwartału br. Wzrosty rentowności obligacji powodują spadek ich cen, ale ich atrakcyjność w kolejnych okresach wzrasta. Dla przykładu, rentowności 5- letnich obligacji skarbowych w okolicach 7 procent w roku 2003, pozwoliły zarabiać obligacjom (funduszom obligacyjnym) praktycznie nieprzerwanie w latach 2004 – 2020 – często osiągając bardzo przyzwoite roczne stopy zwrotu (w pięciu przypadkach w okolicach lub powyżej 9%).

Ilustracja nr 4. Roczne (średnie) stopy zwrotu funduszy obligacji polskich, a rentowności 5 – cio letnich obligacji skarbowych, źródło: materiał przygotowany przez dział inwestycji Esaliens TFI SA.

Po trzecie, szybko rosnąca inflacja (tym samym podwyżki lub zapowiedzi podwyżek stóp procentowych), wojna w Ukrainie, zaburzenia w procesach globalnej realokacji oraz dostępie do czynników wytwórczych, wzrosty cen surowców (powodujące zwiększanie kosztów funkcjonowania przedsiębiorstw), a w efekcie potencjalne spowolnienie gospodarcze (tym samym przyszłe zmniejszenie dynamiki przychodów) – spowodowały, że od początku tego roku towarzyszą nam spadki na rynkach akcji. Spadki są już dość drastyczne – do połowy czerwca br. indeks amerykańskich spółek technologicznych Nasdaq Composite – przecenił się o ok. 30%, a polski rynek akcji (WIG) o ponad 20%. Sytuacja nie jest komfortowa dla posiadaczy akcji (lub funduszy z udziałem akcji), niemniej jednak już na tych poziomach ucieczka z rynków akcji jest dość ryzykowna (możliwość spieniężenia straty). Większość analityków wskazuje już na ciekawe wyceny i poziomy rynków (głównie polskiego i amerykańskiego). Zdaniem Wojciecha Białka z TMS Brokers – „dołek WIG-u powinien nastąpić w przedziale czerwiec-wrzesień 2022”.

Jeśli chodzi o ceny surowców, to obecnie jesteśmy w okolicach kilkuletnich szczytów. Z pewnością dotyczy to cen gazu, ale również cen ropy naftowej na rynkach światowych i innych surowców. Pozostaje zatem pytanie, czy nie są to już powoli okolice maksimów, biorąc pod uwagę nadchodzące spowolnienie gospodarcze…

*****************

Materiał należy traktować jako wyłącznie wyraz osobistych poglądów autora. Nie stanowi on oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. W celu podjęcia konkretnych decyzji inwestycyjnych zalecana jest głębsza analiza – przede wszystkim własnego tzw. profilu inwestycyjnego uwzględniającego cele, własną skłonność do ryzyka oraz horyzont inwestycyjny.

źródło zdjęcia nagłówkowego: <a href=’https://www.freepik.com/vectors/tech-world’>Tech world vector created by liuzishan – www.freepik.com</a>