Hossa… Jak długo jeszcze może trwać?

Odnosząc się do mojego artykułu z dnia 26 marca 2025 roku https://superiorinvestment.pl/2025/03/26/aktualne-wyceny-akcji-polskich-na-tle-amerykanskich/, pisałem kilka miesięcy temu o tym, że (w pewnym uproszczeniu) akcje polskie były średnio około dwa razy tańsze niż akcje amerykańskie. Wspominałem również o tym, że taka sytuacja dotyczyła okresu ostatnich trzech lat i w przypadku tylko braku złych informacji na „tanim rynku” można się spodziewać wzrostów, a droższy rynek jest narażony na zmianę sentymentu i może mieć problem z dalszymi wzrostami. Co się wydarzyło od tego momentu?

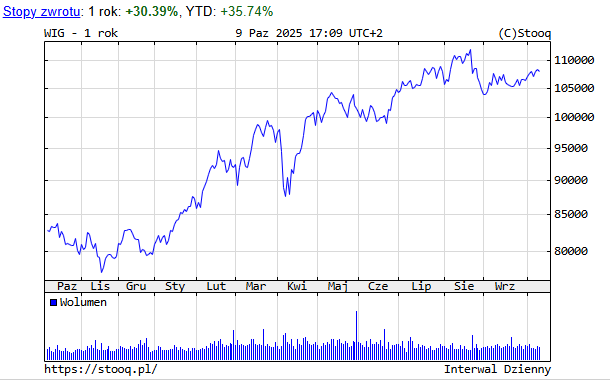

Polski indeks szerokiego rynku (WIG) – notuje od początku roku (do 9 października br.) wzrost na poziomie +35,74%,

źródło: stooq.pl na 9 października 2025 r.

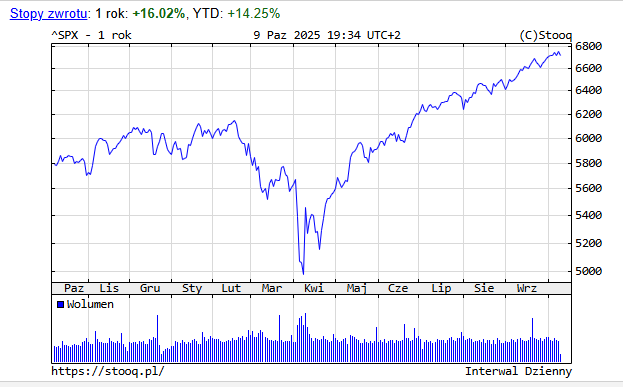

a indeks S&P500 w tym samym okresie (jedynie) +14,25%.

źródło: stooq.pl

WIG20 Total Return (czyli indeks 20 największych spółek w Polsce uwzględniający zarówno zmiany cen akcji, jak również reinwestowane dywidendy wypłacane przez te spółki) wzrósł na wartości w tym samym okresie o +37,65%. Stopy zwrotu to zawsze przeszłość, a wiele osób pyta, co będzie dalej? Czy rynek nie jest przewartościowany? Czy nie panuje aktualnie zbyt duża euforia, a za chwilę mogą być poważniejsze spadki?

Spróbuję się do tego odnieść – subiektywnie, według mojej wiedzy, doświadczenia oraz informacji, jakimi dysponuję.

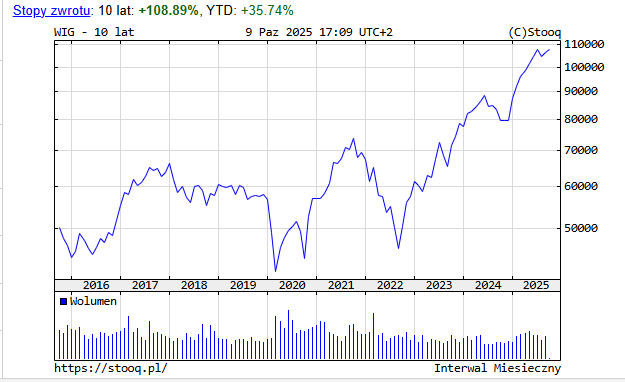

1. Polskie akcje, w ramach tzw. szerokiego rynku (WIG) – przez ostatnie 10 lat wzrosły średnio niecałe +109% (stan na 9.X.2025 roku).

źródło: stooq.pl

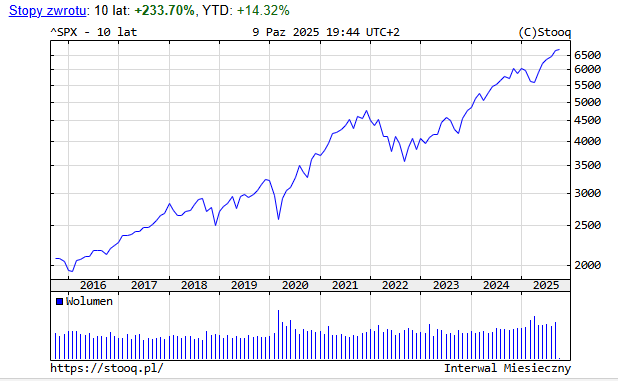

Podczas gdy w tym samym okresie akcje amerykańskie (S&P500) – ponad +233%.

Zatem polski „rynek akcji zarobił” mniej niż połowę tyle co rynek w USA. Akcje w Polsce, według dostępnych informacji są cały czas sporo tańsze niż w Europie, a tym bardziej w USA.

2. W Polsce jesteśmy w cyklu obniżek stóp procentowych. Decyzją Rady Polityki Pieniężnej z dnia 8 października br. – RPP postanowiła obniżyć stopy procentowe NBP o 0,25 pkt. proc. do poziomu 4,50% w skali rocznej (stopa referencyjna). W tym roku jest to już czwarta obniżka – w sumie od początku roku stopy procentowe zostały już obniżone o 1,25 pkt. proc. Niewątpliwie sprzyja to rynkowi akcji w Polsce. Niskie stopy procentowe (lub ich obniżanie) mają wielorakie (pozytywne) znaczenie dla rynku akcji. Z jednej strony obniża to koszty (finansowe) firm. Jak wiadomo znaczna większość (szczególnie) mniejszych firm finansuje się kredytem, a niższy jego koszt powoduje wyższe zyski spółek. Po drugie, niższe stopy procentowe – zachęcają przedsiębiorstwa do nowych inwestycji, co generalnie pobudza koniunkturę. Dodatkowo (od strony popytu na akcje) – niższe stopy procentowe powodują niższe oprocentowanie lokat bankowych. Tym samym część klientów (zniechęcona niższą zyskownością lokat) zaczyna „przesuwać swoje aktywa w stronę rynku akcji”. Z reguły hossa na rynku akcji trwa do momentu pierwszych podwyżek stóp procentowych lub przynajmniej do momentu, kiedy rynek zaczyna to przewidywać. W historii jednak mieliśmy już okresy, kiedy dopiero po kilku podwyżkach stóp procentowych – akcje większości spółek „weszły w przysłowiową bessę” (lata 2006 – 2007 w USA) – co również trzeba mieć na uwadze.

3. Patrząc na rynek dzisiaj z perspektywy inwestora – od pewnego czasu panuje „większy apetyt na ryzyko”. Widać, że jest popyt na akcje, pomimo coraz wyższych cen (i może się on utrzymać jeszcze przez pewien czas).

Jakie są aktualnie główne ryzyka?

1. Ceny akcji z pewnością są wyższe niż kilka, czy kilkanaście miesięcy temu, ale na rynku akcji panuje pozytywny sentyment.

Średnie wyceny akcji w Polsce aktualnie to ok. 15 – 17 P/E (cena do zysku). Według dostępnych danych – wyceny akcji spółek notowanych na GPW wzrosły średnio w tym roku o kilkadziesiąt procent. Jeśli chodzi o rynek w USA – to akcje notowane na S&P 500 są wyceniane w okolicach 30 cena do zysku (P/E).

2. Z różnych źródeł zaczynają dochodzić informacje o możliwej korekcie na rynku akcji w Stanach Zjednoczonych. Coraz częściej mówi się o tym, że globalne rynki finansowe mogą się załamać, jeśli inwestorzy stracą entuzjazm wobec perspektyw sztucznej inteligencji lub niezależności Rezerwy Federalnej Stanów Zjednoczonych (Bank Anglii – Reuters, 8.10.2025 r.). Komitet Polityki Finansowej (FPC) Banku stwierdził, że według różnych miar wyceny akcji wydają się zawyżone, szczególnie w przypadku spółek technologicznych skoncentrowanych na sztucznej inteligencji. Komitet ostrzegł, że ta koncentracja sprawia, iż rynki akcji są narażone na spadki, jeżeli oczekiwania wobec AI staną się mniej optymistyczne.

3. Również Jamie Dimon, dyrektor generalny JPMorgan Chase, ostrzegł przed podwyższonym ryzykiem poważnej korekty na rynku akcji w USA w ciągu najbliższych sześciu miesięcy do dwóch lat. (źródło BBC).

Dimon wskazał na kilka czynników zwiększających atmosferę niepewności, w tym ryzyka geopolityczne, znaczące wydatki rządowe oraz remilitaryzację świata. Powiedział: „Wszystkie te rzeczy powodują wiele problemów, na które nie znamy odpowiedzi,” podkreślając, że poziom niepewności w umysłach większości ludzi powinien być wyższy niż zwykle (źródło: stooq.pl).

Istotne jest zrozumienie pewnej specyfiki inwestowania w akcje. Jeśli spojrzymy na to z perspektywy funduszy akcji – ryzyko ich wahań jest opisane za pomocą parametru, który się nazywa 'odchylenie standardowe’. W ramach funduszy akcyjnych – 'odchylenie standardowe’ w większości tego typu funduszy – zawiera się w przedziale 15 – 20% (może być wyższe w przypadku małych spółek lub na przykład spółek technologicznych i niższe w przypadku tzw. spółek dywidendowych).

Co to oznacza? Oznacza to, że w normalnych sytuacjach rynkowych – fundusze akcyjne mogą wahać się o ok. 15 – 20% od swojej średniej stopy zwrotu (w ujęciu roku). W sytuacjach podwyższonego ryzyka (które zdarzają się raz na kilka lat) – wahania akcji (w ramach inwestowania poprzez fundusz inwestycyjny) mogą występować w okolicach ok. 30% (covid – rok 2020, rok 2022 – wysoka inflacja oraz początek wojny w Ukrainie). W okresach poważniejszych spadków, tzw. krachów – wahania mogą przekraczać 40% – rok 2008 (upadek banku Lehman Brothers), czy lata 2001 – 2002 („pęknięcie tzw. „bańki internetowej”, ataki na World Trade Center).

Czy można takie spadki przewidzieć?

Obserwując rynki akcji – dochodzę do wniosku, że często o różnych wydarzeniach „wiedzą one” szybciej i więcej niż większość inwestorów. Przykłady: pandemia covid’19 – rok 2020, która wybuchła w marcu 2020 roku (jak wirus pojawił się w Europie), a już od początku roku – rynek akcji notował spadki. Inna sytuacja: pierwsze informacje o pozytywnych testach dotyczących szczepionki przeciwko koronawirusowi – końcówka roku 2020, około półtora tygodnia przed tą informacją – rynki notują spore wzrosty. Biorąc pod uwagę powyższe – można wysnuć tezę, że rynki akcji coraz częściej funkcjonują w tzw. formule silnej (strong form market efficiency), co oznacza, że ceny akcji odzwierciedlają dane finansowe, analizy, ale również bieżące informacje publiczne, jak i prywatne (poufne), które nie są dostępne publicznie. W tej koncepcji – bazowanie na dostępnych informacjach i na ich podstawie wyciąganie wniosków dotyczących „bieżących korekt strategii na rynku akcji” jest często bezużyteczne (ktoś wycofuje się z rynku akacji, który notuje już spadki, po czym rynek ponownie odbija, a inwestor jest już poza).

Tym samym, jeżeli inwestor nie akceptuje wahań w ramach rynku akcji (funduszy, szerszego rynku) – nie powinien inwestować w akcje lub ewentualnie powinien to (mocno) uzupełnić rozwiązaniami dłużnymi (na przykład funduszami obligacji). Dlatego bardzo ważny jest w tym przypadku horyzont inwestycji – dla okresów krótszych niż 3 lata (a tak naprawdę minimum 5 lat) – fundusze akcyjne nie są zalecane (ze względu na możliwość wystąpienia wahań, które mogą się zdarzyć w każdym czasie).

Podsumowując; pomimo różnych ryzyk (wyższe ceny akcji, entuzjazm wobec spółek technologicznych skoncentrowanych na AI, ryzykach tzw. geopolitycznych, militarnych, etc.) – istnieje prawdopodobieństwo, że hossa na rynku akcji (zwłaszcza polskich) może się utrzymać jeszcze nawet przez kilkanaście miesięcy lub dłużej (pod warunkiem oczywiście, że nic negatywnego, mającego istotny wpływ na wyceny akcji w międzyczasie się nie wydarzy). Tak jak wspomniano wyżej, obniżki stóp procentowych, które prawdopodobnie będą trwać jeszcze przez pewien czas – mogą ten rynek akcji napędzać (i taki scenariusz wydaje się prawdopodobny).

Niemniej jednak trzeba mieć świadomość tego, że rynek akcji w każdym momencie może zaliczyć korektę (jako zmaterializowanie się ryzyk).

Sir John Templeton (amerykański finansista, zaliczany do jednych z najlepszych inwestorów w historii) wiele lat temu był autorem pewnej ciekawej maksymy, która w wielu przypadkach się sprawdza: „hossa rodzi się na zgliszczach, rośnie w sceptycyzmie, dojrzewa w optymizmie, a umiera w euforii”. Euforia – to kiedy wszyscy inwestują, pojawiają się coraz śmielsze tezy, że „teraz będzie inaczej”, zupełnie niedoświadczeni inwestorzy wchodzą na rynek, wszyscy (u fryzjera, w taksówce) o tym mówią. Osobiście nie uważam, że dzisiaj mamy euforię na rynku akcji, ale możemy mieć do czynienia z optymizmem lub umiarkowanym optymizmem, który może jeszcze przez pewien czas trwać i przerodzić się z czasem w euforię. Trzeba z pewnością uwzględniać potencjalne ryzyka i specyfikę rynku akcji.

***************************************

Materiał należy traktować jako wyłącznie wyraz osobistych poglądów autora. Nie stanowi on oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Zabronione jest powielanie i rozpowszechnianie tej publikacji bądź jej części bez wyraźnej zgody autora. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie informacji zawartych w niniejszym materiale.

Źródło obrazka czołowego: https://pl.freepik.com/darmowe-wektory/3d-bull-vs-bear-stock-market-volatility-background